参展登记

参展登记 观众登记

观众登记

“十四五”期间 我国水务行业仍有望平稳发展

发布时间:2021-01-20浏览量: 次发布人:水处理展

目前我国水务行业正处于市场化改革阶段,水务行业具有企业数量众多、规模化不足、区域保护格局明显、行业集中度较低等特点。随着我国环保产业的快速发展,市场规模将在相当长的时期内不断扩大,水务行业市场化服务需求将逐步突出。

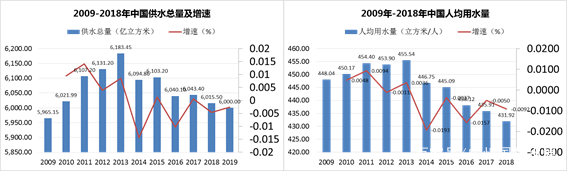

一、近几年,全国供水总量保持基本稳定,平均年变化幅度较小

我国供水总量在2013年达到峰值,之后随着中央人民政府和各省严格水资源管理制度出台,供水总量增速开始缓慢下降。2018年我国供水总量为6015.5亿立方米,同比减少0.46%,我国供水市场已趋近饱和,进入平稳发展状态,2019年全国供水总量仍将保持6000亿立方米的水平线上。

从人均用水量情况来看,在2013年前,我国人均用水量逐年上升,随着中央人民政府和各省严格水资源管理制度出台,2013年以后我国人均用水量呈下降趋势。

请点击输入图片描述(最多18字)

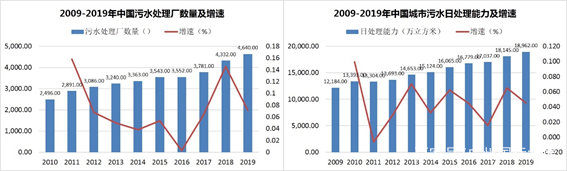

二、我国污水处理厂数量及城市污水日处理能力呈不持续增长态势

2018年,全国污水处理厂增加至4332座,同比增长了14.6%,增速明显提高。按照2009-2018年年均7.1%的复合增长率,预计2019年污水处理厂将达4640座。

国家统计局数据显示,2018年我国城市污水日处理能力已达1.81亿立方米,同比增长6.5%。按照2009-2018年年均4.5%的复合增长率,2019年我国城市污水日处理能力可达1.89亿立方米。

请点击输入图片描述(最多18字)

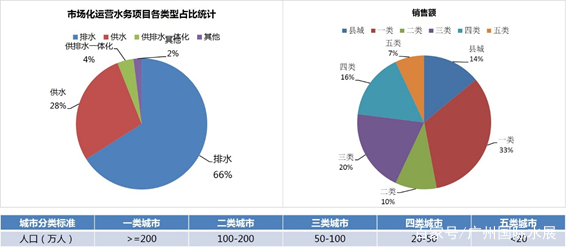

三、污水处理项目远高于供水项目,人口超过200万的一级城市中市场化运营的水务项目最多

按市场化运营的水务项目数看,污水处理项目远高于供水项目;按项目所在地看,人口超过200万的一级城市中市场化运营的水务项目最多。

请点击输入图片描述(最多18字)

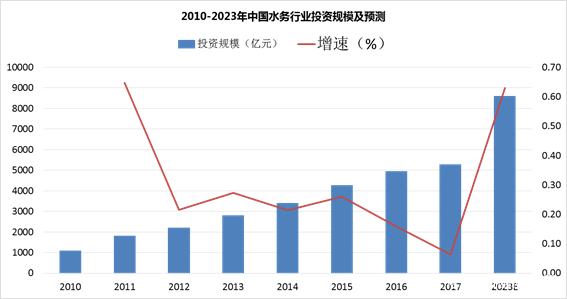

四、受政策影响,水务行业的市场容量正不断扩大

疫情推动水务行业提速,我国环保监管的趋严和生态治理的需求升级,在相关政策的支持下,黑臭水体治理、海绵城市建设、农村等水环境治理类新兴领域的需求正快速增长,上述市场发展潜力较大。预计到2023年,我国水务行业的年度投资额将突破8600亿元。

请点击输入图片描述(最多18字)

五、小结

近年来,我国水务行业在多个利好政策之下发展得越来越好。行业规模逐渐成熟、商业模式趋向清晰化、行业盈利水平也有所提高。水务行业整体市场相对分散,企业数量多,但是大型企业偏少。目前当务之急是进一步提高行业技术创新,透过产业链的集约化提升产业链的效率,同时利用先进技术加强智慧水务的全面落实。

来源:北极星水处理网